領収書は支払いが行われたことを証明するための書類です。

経費処理や確定申告で必要となる重要な書類のため、細かいルールを知っておく必要があります。

本記事では領収書の書き方や必要な項目について詳しく解説していきます。

目次

領収書とは

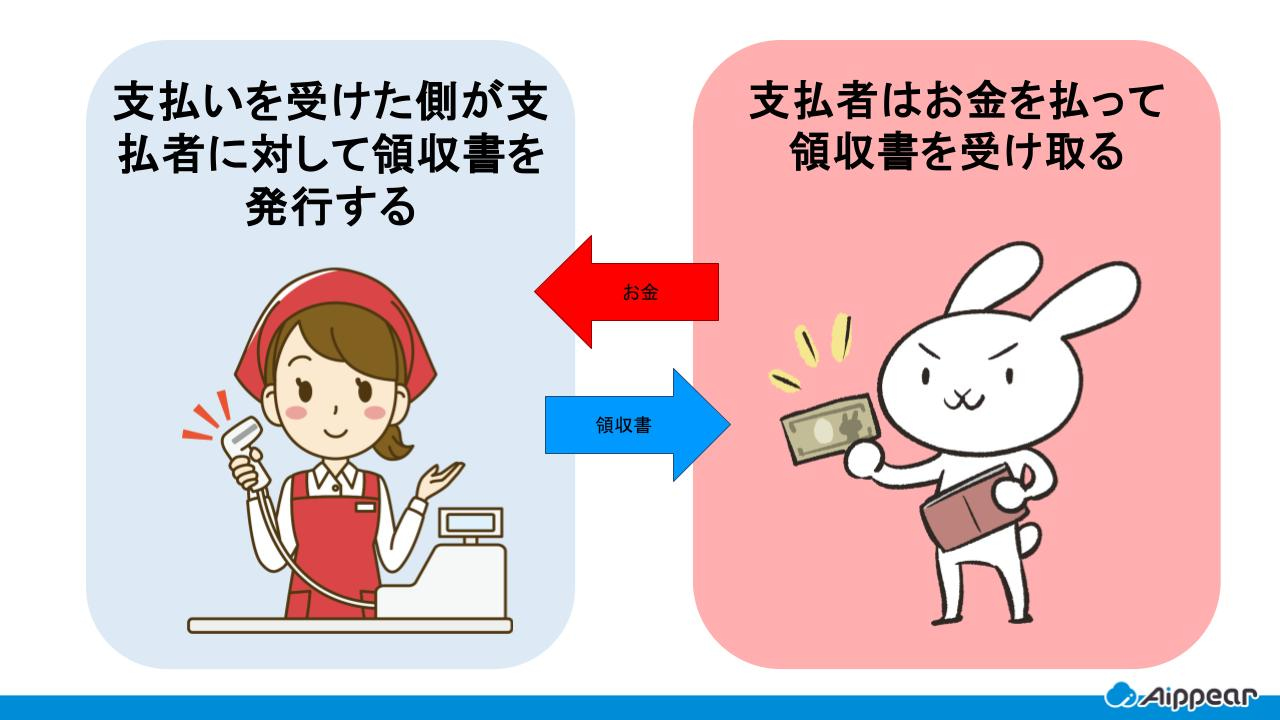

領収書とは商品やサービスの支払いが行われたことを証明する書類のことです。

支払いを受けた側が支払者に対して発行します。

また、確定申告などで必要となる重要な帳簿書類のひとつです。

支払者にとって領収書は料金を支払ったことの証明になり、二重払いや過払いを防ぐ役割もあります。

一方で受取者は料金を受け取ったことを証明し、領収書は確定申告や決算で使われる書類となります。

レシートと領収書の違い

領収書の代わりにレシートを経費の証明書として使用することができます。

領収書では「お品代」などと内容が省略されていることがあります。

その点、レシートは日時や商品名まで具体的に書かれています。

改ざんの可能性が低いため、最近では領収書よりもレシートの方が税務上では信頼性が高いとも言われています。

しかし、公的な場ではレシートよりも領収書の方が使われることが多いです。

レシートは宛名が書かれていないため支払いを行ったのが誰かが分かりません。

領収書には宛名や内容まで記載されているため、会社によってはレシートは認められず領収書のみが認められるところもあります。

レシートと領収書の役割を知っていれば、それぞれ適した場面で使用することができます。

領収書の作成方法

領収書に必要な項目とその書き方について説明していきます。

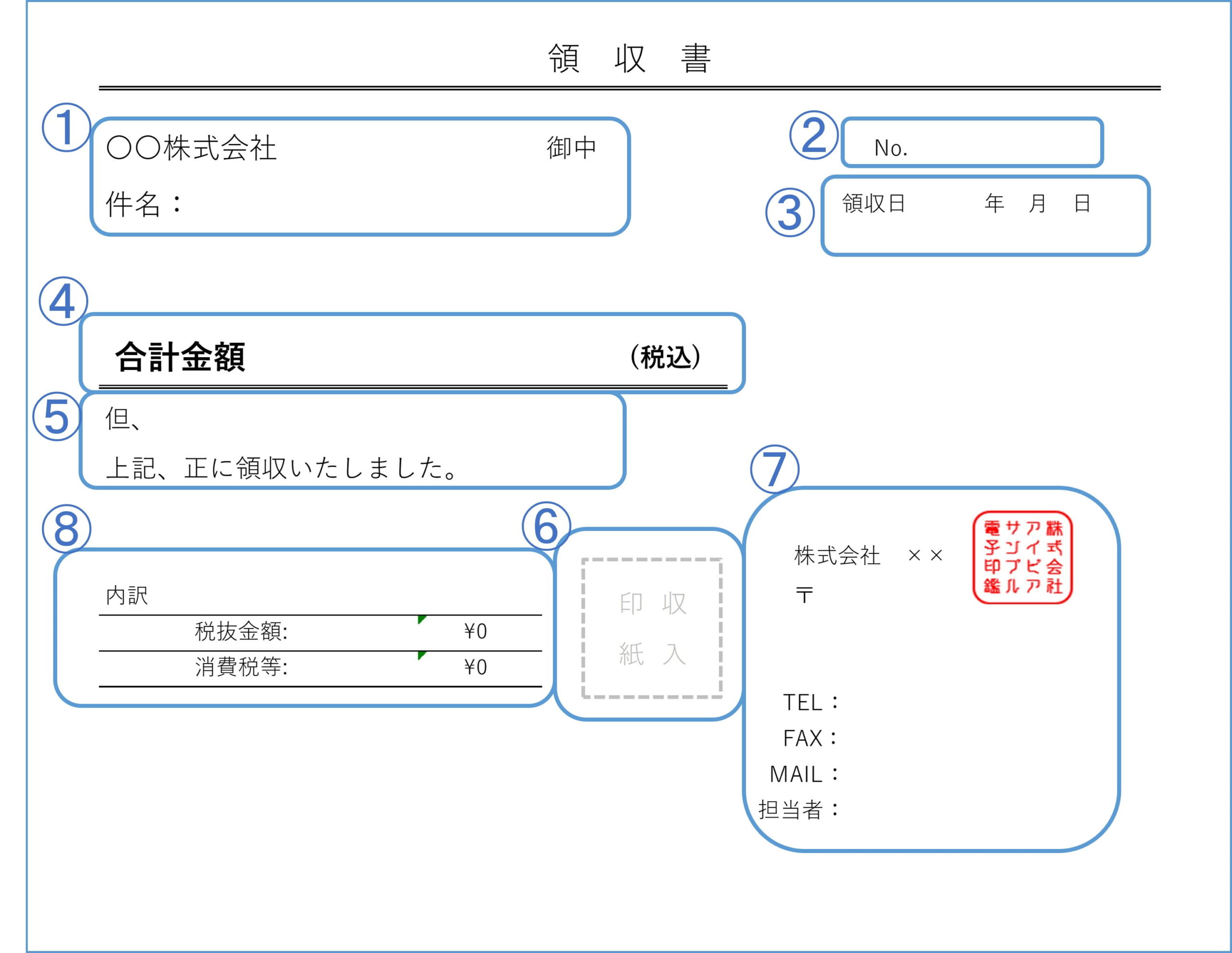

建築業界(リフォーム・工務店向け)のエクセルテンプレート集【無料で使える!】施工管理システム アイピア①宛名

受け手側(支払者)の情報を記載します。

(株)などと略さずに氏名や称号などをすべて正式名称で書きましょう。

不特定多数の人に領収書を発行する飲食店業や小売業では宛名を省略しても大丈夫です。

②管理番号

領収書の控えには領収書の連番を付けるようにします。

連番にすることで紛失や不正を防ぐことができます。

③発行年月日

領収書を発行した日付を記載します。

西暦、和暦どちらでも構いません。省略することなく書きましょう。

④金額

受け取った金額を記入します。

この金額は消費税を含む総合計であることに注意してください。

3桁ごとにカンマで区切り、金額の前後に「¥」や「-」を付けることで改ざんを防ぎます。

・¥100,000-

・¥100,000*

・金100,000也

税務処理をするうえで重要な項目のため、必ず間違いがないか確認しましょう。

⑤但し書き

但し書きとは領収金額の内容を記載したものです。

経理担当者は但し書きを見て何に対する領収書なのかを判断し、どの項目に計上するかを決めます。

「お品代」などと省略するのではなく、なるべく具体的に記載することが望ましいです。

電子債権の場合

電子債権を受け取る場合には、但し書きに「上記金額を電子記録債権で受領いたしました。」などと記載してください。

電子記録債権の領収書は課税文書ではないので収入印紙は不要です。

電子債権であることを記載しなければ課税文書と同じ扱いになり、収入印紙が必要になるため注意してください。

相殺の場合

相殺する場合には金銭の受け渡しが発生しないため、収入印紙が必要ありません。

そのため、但し書きに「上記金額を相殺いたしました。」などと相殺であることを記載することで収入印紙を貼付する必要がなくなります。

⑥収入印紙

非課税になるのは、領収書に記載された金額が5万円以下の場合です。

この場合には収入印紙を貼る必要はありません。

領収書に税込価格のみが記載されている時には税抜金額が5万円以下であっても課税対象となるため注意してください。

印紙の再利用を防ぐために必ず印紙と領収書の両方にまたがるように割印をします。

⑦発行者

会社名、住所、電話番号などの領収書を発行した側の情報を記載します。

発行者欄に重なるように押印します。

領収書の押印に義務はありませんが、商習慣に従い偽装防止のため角印が押されることが多いです。

⑧内訳

消費税額と消費税抜きの金額を記載します。

複数税率の商品がある場合には、8%と10%の税率ごとにそれぞれの消費税額と税抜き金額を記載してください。

インボイス制度における必須項目

2023年10月からインボイス制度が開始します。

インボイス制度が始まることによって領収書にも記載しなければならない項目が追加されます。

インボイス制度は課税対象者が適格請求書(インボイス)を交付・保存することで消費税額控除を受けることができるようになる仕組みです。

適格請求書には従来の「区分請求書等保存方式」で記載する必要があった項目に以下の3つの項目が足されます。

- 適用税率

- 税率ごとの消費税額の合計額

- 登録番号

インボイス制度に関する記事はこちら

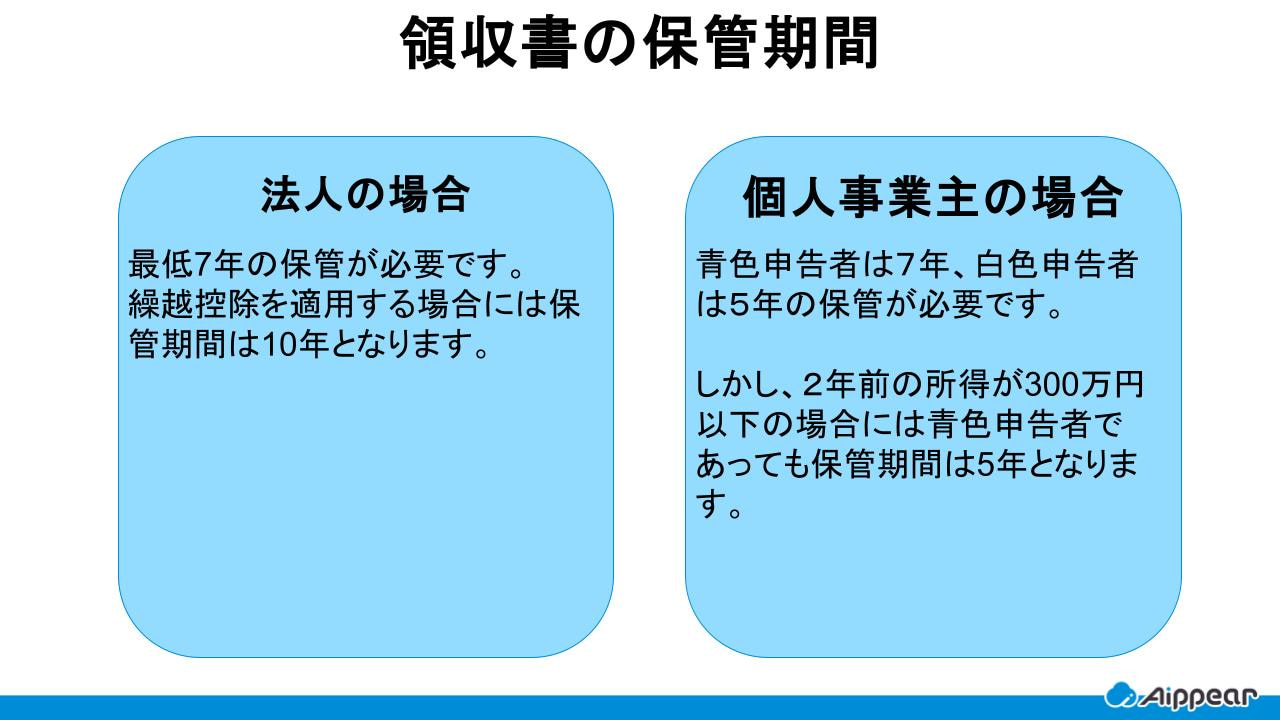

領収書の保管期間

領収書は確定申告が終わってから保存義務があります。

CHECK!

法人の場合

法人の場合には最低7年の保管が必要です。

繰越控除を適用する場合には保管期間は10年となります。法人では10年間保管しておくと安心でしょう。

CHECK!

個人事業主の場合

青色申告者は7年、白色申告者は5年の保管が必要です。

しかし、2年前の所得が300万円以下の場合には青色申告者であっても保管期間は5年となります。

書類の保存義務に関する記事はこちら

データでの保存

電子データで保存するには電子帳簿保存法に則って保存する必要があります。

電子帳簿保存法は2022年1月に改正され、電子データでの保存に対する規制が緩和され電子帳簿保存に移りやすくなりました。

領収書だけでなく請求書や仕入帳、現金出納帳などもデータ保存の対象です。

システムに関する記事はこちら

領収書の再発行

支払いがあったことを証明するため、領収書は金銭のやり取りがあったタイミングで一回だけ発行することが原則とされています。

再発行することで二重発行のリスクや、相手方に領収書を不正で使用される恐れがあります。

しかし、やむを得ず領収書の再発行を求められることがあります。

その場合には、再発行した領収書であることを明記しておく必要があります。

タイトルに「再発行」や「再」と記載するなど一目で再発行であることが分かるようにしておきましょう。

トラブルにつながらないためにも社内で領収書の再発行についてのルールを決めておくといいでしょう。

クレジットカードの場合は領収書は不要

クレジットカードで支払いがあった場合には、購入時点で金銭のやり取りは行われていないため領収書を作成する必要はありません。

5万円以上のやり取りであってもクレジットカード払いでは収入印紙は必要ありません。

領収書の発行を求められた時には必ず「クレジットカード取引」などと記載しましょう。

領収書の押印

領収書には押印の義務はありません。

しかし、商習慣に従い、角印が押されることが一般的です。

角印を押すことで会社が正式に発行した領収書であることが証明され、偽装の防止につながります。

課税文書の場合、収入印紙の消印は必ず必要です。

消印を忘れると印紙不消印過怠税が課されるため注意してください。

押印に関する記事はこちら

よくある質問

ここでは領収書の作成に関するよくある質問についてご紹介します。

領収書のフォーマットに決まりはありますか?

特定のフォーマットは法律で定められていません。

ただし、適格請求書(インボイス)制度に対応した内容を含めることが重要 です。

領収書の発行には印鑑が必要ですか?

法人の場合は社判を押すのが一般的ですが、必須ではありません。

電子領収書(PDFなど)を発行する場合、電子署名をつけるとより信頼性が高まります。

100万円以上の領収書には収入印紙が必要ですか?

必要です。

5万円以上の現金取引の場合、収入印紙の貼付が必要です。

ただし、クレジットカード払いや銀行振込の場合、収入印紙は不要です。

領収書発行ができる建築業向け管理システム『アイピア』

まとめ

領収書の書き方やルールについて解説していきました。

あらかじめ領収書のルールについて理解しておきましょう。

領収書作成ができるシステムを利用することで効率化を図ることができます。

『建築業務向けシステムアイピア』では顧客情報からワンクリックで簡単に領収書を作成することが可能です。

領収書に関する記事

請求書に関する記事

領収書・請求書作成ソフトに関する記事