受領書は、商品やサービスの受領を証明する大切な書類です。

今回は、受領書の役割や書き方、取り扱い上の注意点などについて詳しく解説します。

弊社作成の受領書テンプレートも用意しています。

無料でダウンロードしていただけますので、ぜひご活用ください。

受領書とは

受領書とは、商品やサービスなどを受け取ったことを証明するための書類です。

発注者側が発行します。

受領書の発行は、法律上の義務ではありません。

しかし、取引において、商品の受け渡しがきちんと行われたかどうかは非常に重要です。

受注者側と発注者側の認識のズレによるトラブルを回避するためにも、受領書を発行する方が良いでしょう。

受領書が不要な場合

先ほど確認したように、受領書の発行は義務ではありません。

たとえば、商品の受け取りと同時にその場で代金を支払う小売りなどの場合、受領書の発行は省略されます。

受領書がなくても、商品の引き渡しが確認できるからです。

また、検収書が受領書代わりとされる場合もあります。

しかし、この2つは本来異なる書類です。

取引相手と事前に相談したうえで、受領書発行の必要性を判断するようにしましょう。

受領書の役割

これまで受領書の概要を説明してきました。

以下では、より具体的な受領書の役割を確認しましょう。

納品の有無を確認する

既に確認したように、受領書には商品やサービスを受領したことを証明する役割があります。

発注者側が商品を受け取った旨報告することで、受注者側は納品の完了を証明することができます。

つまり、受領書は発注者側・受注者側双方にとって意味のある書類です。

発注者側:商品の受領を受注者に報告する

受注者側:発注者への納品を証明する

証憑書類になる

受領書は、証憑(しょうひょう)書類のひとつです。

証憑書類は、取引の存在を証明する書類です。

取引に関する何らかのトラブルが発生した場合、取引内容の証拠として自社の主張を裏付けることができます。

受注者側も、安心して取引を進めることができ、信頼関係を維持することができるでしょう。

取引を円滑に進められる

初めての取引の場合や、取引金額が高額である場合、取引の内容を逐一確認する必要があります。

受領書を発行することで、取引内容の確認を円滑に行うことができます。

発注書・発注請書に関する記事はこちら

発行するタイミング

これまで、受領書の概要や役割について確認してきました。

実際、受領書はいつ発行すればよいのでしょうか。

受領書を発行するタイミングに明確な決まりはありません。

しかし、商品を受け取った後すぐに発行するのが一般的です。

商品を受け取ってから時間が開いてしまうと、正確性が失われる恐れがあります。

なるべく早めに発行するようにしましょう。

取引の流れ

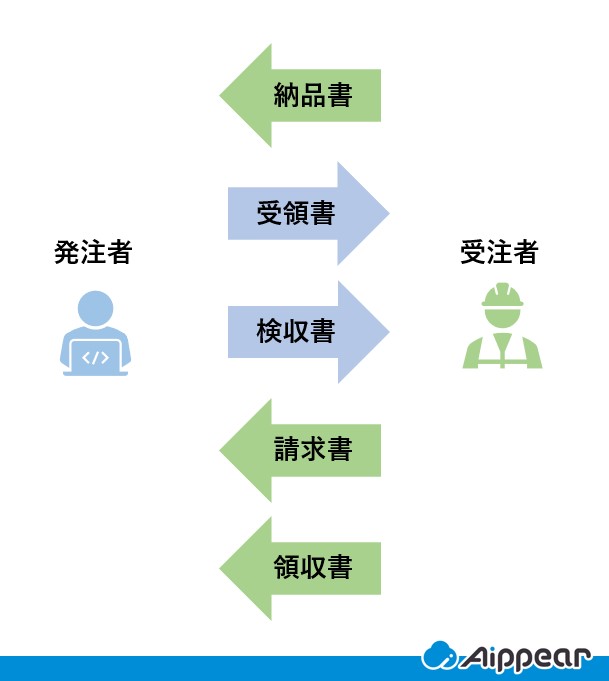

商品発送後の流れは以下の通りです。

- 納品書(受注者→発注者)

- 受領書(発注者→受注者)

- 検収書(発注者→受注者)

- 請求書(受注者→発注者)

- 領収書(受注者→発注者)

受領書発行後にすること

受領書はあくまで「取引内容の通り受領した」ことを証明する書類です。

「注文通りの商品を受領した」ことは担保していません。

そのため、受領書を発行した後には検品をする必要があります。

商品を検品後、帳簿に記載し、検収書を発行します。

受領書を受け取った後にすること

受領書を受け取った受注者側は、請求書を発行します。

場合によっては、受領書の後に検収書が送られてきます。

この場合、検収書を受け取った後に請求書発行へ進みます。

請求書に関する記事はこちら

受領書と混同しやすい書類

受領書を発行するタイミングや取引の流れを確認しました。

取引上必要な書類は多く、混乱することもあると思います。

以下では、受領書と混同しやすい他の書類について確認しましょう。

領収書

受領書と混同しやすい書類として、領収書が挙げられます。

領収書は受領書のひとつといえますが、違いは以下の通りです。

受領書:金銭や商品・サービスの受領を証明する(発注者側が発行)

領収書:代金として金銭を受けとったことを証明する(受注者側が発行)

「受け取ったことを証明する」という点では同じですが、「何を受け取ったか」「誰が発行するか」が異なります。

注意して発行するようにしましょう。

検収書

検収書も、受領書と混同しやすい書類です。

受領書:金銭や商品・サービスの受領を証明する(発注者側が発行)

検収書:受領した商品の検品が完了したことを証明する(発注者側が発行)

検収書の発行をもって、契約が履行されたことになります。

そのため、検収書発行後に納品された商品の変更や手直しを要求することはできません。

納品書

最後に、納品書との違いを説明します。

受領書:金銭や商品・サービスの受領を証明する(発注者側が発行)

納品書:納品する商品の明細を示す(受注者側が発行)

以上のように、それぞれの書類はその内容や発行者が異なります。

取引時に混乱しないよう、違いを整理しておくようにしましょう。

受領書の作成方法

これまで、受領書の役割や他の書類との違いについて確認してきました。

以下では、受領書の作成方法について紹介します。

テンプレート

受領書の作成方法として、エクセルやワードのテンプレートを活用する方法があります。

もちろん、手書きでも作成可能ですが、契約のたびに一から作成するのを手間に感じる方も多いでしょう。

テンプレートを利用すれば、より素早く受領書を作成できます。

ネットで公開されているワードやエクセルのテンプレートは、多くの場合無料でダウンロードすることができます。

自社に合うデザインを選び、ダウンロードしたものに必要事項を入力すれば完成です。

エクセルは計算式を利用できるため、より正確な受領書を作成できます。

また、作成した受領書は印刷して郵送することも可能ですが、電子データで送付することもできます。

弊社では、受領書のテンプレートを無料で公開しています。

ぜひご活用ください。

管理システム

管理システムを活用すれば、ワンクリックで受領書を発行することができます。

顧客情報や見積などの情報を一元で管理するシステムであれば、受領証のほかに請求書や領収書などを発行することも可能です。

書類作成業務の効率化を目指す方は、管理システムの導入を検討してみてください。

受領書の書き方

受領書の作成方法として、テンプレートと管理システムの利用という2つを紹介しました。

以下では、弊社が提供するテンプレートを例に、受領書の書き方を詳しくみていきましょう。

基本項目

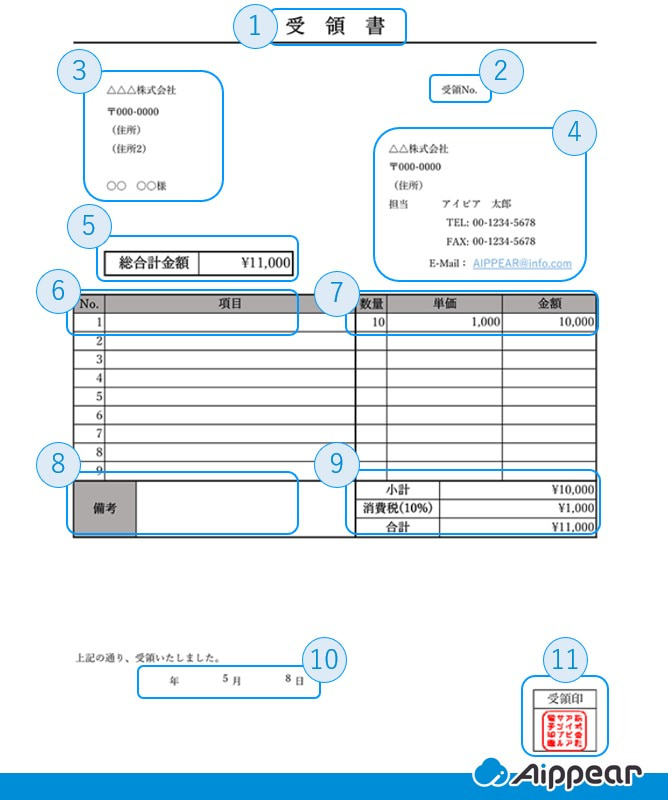

取引内容によって記載項目に違いはありますが、受領書に記載する基本項目は以下の通りです。

- タイトル

- 受領No.

- 受注者情報

- 発行元

- 代金の合計金額

- 商品コード・商品名

- 数量・単価・金額

- 備考欄

- 小計・消費税・合計

- 受領日

- 受領印

金額を記載しない場合

上記では、金額記載欄があるテンプレートを利用しましたが、金額を記載しなければならないという決まりはありません。

見積書や発注書で金額を確認しているため、受領書には記載しないという場合もあります。

取引先と相談して判断すると良いでしょう。

受領書作成の注意点

これまで、受領書の記載項目や作成方法を確認してきました。

以下では、作成時の注意点を紹介します。

サイン・印鑑は必要?

受領書へのサインや印鑑は義務ではありません。

しかし、正式な書類であることを相手に伝えるためにも、サインや押印をする方が良いでしょう。

社印とあわせて個人の認印も押印しておくと、より信頼できる書類として扱われます。

控えは必要?

受領書は、作成後取引相手に送付します。

そのため、万が一送付後に問題が生じた場合、控えがなければ確認のしようがありません。

受領書の送付後も自社で内容を確認できるように、控えを作成しておくと良いでしょう。

収入印紙は必要?

受領書は、国税庁による印紙税額一覧表の第17号文書「金銭または有価証券の受取書」に該当します。

そのため、受領金額が5万円以上の場合、収入印紙を貼付する必要があります。

印紙税の税額は、受領金額に応じて変化します。

印紙を貼付する際は、以下の表を参考にしてみてください。

ところで、既に確認した通り、受領書には金額を記載しない場合があります。

この場合、収入印紙は必要なのでしょうか?

金額の記載のない受領書の取り扱いについて、国税庁は以下のように取り決めています。

文書に取引金額そのものの記載はないが、文書に記載されている単価、数量、記号等により、当事者間において取引金額が計算できる場合は、それを記載金額とし、また、売掛金の請求書に「済」や「了」と表示してあり、その「済」や「了」の表示が売掛金を領収したことの当事者間の了解事項であれば、その文書は、売上代金の受領書(第17号の1文書)に該当することになります。

引用元:国税庁「課税文書に該当するかどうかの判断」

つまり、金額そのものの記載がない場合でも、文書内の文言や符号などから取引金額が分かれば、印紙税の対象となります。

消印は必要?

収入印紙を貼付する場合、消印も必要です。

印鑑の位置に決まりはありませんが、受領書と印紙の境目が印鑑の中央になるように押印すると良いでしょう。

収入印紙が不要な場合

印紙税が非課税となり収入印紙が不要なケースとして、以下の3つが考えられます。

- 受領金額が5万円未満のもの

- 営業に関しない受取書

- 電子データで取引した場合

印紙税の課税対象はあくまで紙の文書であり、電子データは課税対象にはなりません。

しかし、電子データで受領書を送信した後に、改めて紙の受領書を作成する場合は注意しなければなりません。

この場合、紙で作成した受領書は課税対象となるため、印紙の貼付が求められます。

敬称に気を付ける

受領書はたいてい発注者側が作成する書類です。

しかし、受注者側が作成したものに必要事項を記入して返送するなどの場合、敬称に注意する必要があります。

- 発注者側に「様」や「御中」と書かれている ⇒ 二重線で消す

- 受注者側に敬称がない/「行」と書かれている ⇒ 「様」や「御中」へ変更する

細かいことで見落としがちですが、気を付けるようにしましょう。

受領書の取り扱いに関する注意点

これまで、受領書を作成する際の注意点について確認してきました。

以下では、受領書の取り扱いに関する注意点を紹介します。

保存義務

信憑書類のひとつである受領書は、一定期間の保存が義務付けられています。

具体的な保存期間は、当該事業年度の確定申告提出期限の翌日から7年間です。

紙の書類を7年間保存するとなると、取引数によっては非常にかさばりますし、紛失する恐れもあります。

受領書をはじめ、書類を電子化することで、以上の問題を解決できるでしょう。

電子化した場合でも、保存期間は変わりません。

電子帳簿保存法

電子化した書類の保存に関する法律である電子帳簿保存法は、2020年に改正され、2022年1月に施行されました。

改正前は、書類を電子データで保存する場合、3カ月前までに税務署長の事前承認が必要でした。

しかし、改正後には、この事前承認が不要となり、電子帳簿の保存に関する規制が緩和されました。

この他にも、

- タイムスタンプ要件の緩和

- スキャナ保存の際の適正事務処理要件の廃止

- 検索機能要件の緩和

が行われました。

逆に厳重化された点もあるので、電子データで受領書を保存する場合は、改正後の法律をしっかり確認しましょう。

紛失した場合

既に確認した通り、受領書は7年間の保存義務があります。

しかし、万が一受領書を紛失してしまった場合、すぐに取引先に連絡をしなければなりません。

どうしても紛失した受領書が必要な場合は、取引先に再発行を依頼します。

しかし、ある取引に対して2回受領書を発行すれば、2回同じものを受領したという意味になり、トラブルに発展してしまう恐れもあります。

再発行を依頼する場合は、再発行した受領書であることが明確に分かるようにしておきましょう。

ワンクリックで書類作成『建築業向け管理システム アイピア』

まとめ

今回は、受領書の役割や他の書類との違い、書き方についてまとめました。

受領書作成時に不透明な部分は、取引相手に確認するようにしましょう。

受注書作成の手間を省きたい!という方は、弊社の提供する受領書の無料テンプレートをぜひご活用ください。

また、『建築業向け管理システム アイピア』を導入すると、ワンクリックで書類を作成することができます。

管理システムの導入をお考えの際は、ぜひ一度アイピアをご検討ください。

領収書に関する記事

請求書に関する記事

領収書・請求書作成ソフトに関する記事