2022年1月に電子帳簿保存法の改正にともない、スキャナ保存に関する変更点が新たに出てきました。

電子帳簿の適切な管理のためには、今回の改正点についてきちんと把握しておかなくてはなりません。

そこでこの記事では、スキャナ保存制度の適用要件や、法改正による変更点などについて、わかりやすく解説していきます。

また、スキャナ保存のメリットについてもご説明していきます。

スキャナ保存制度とは

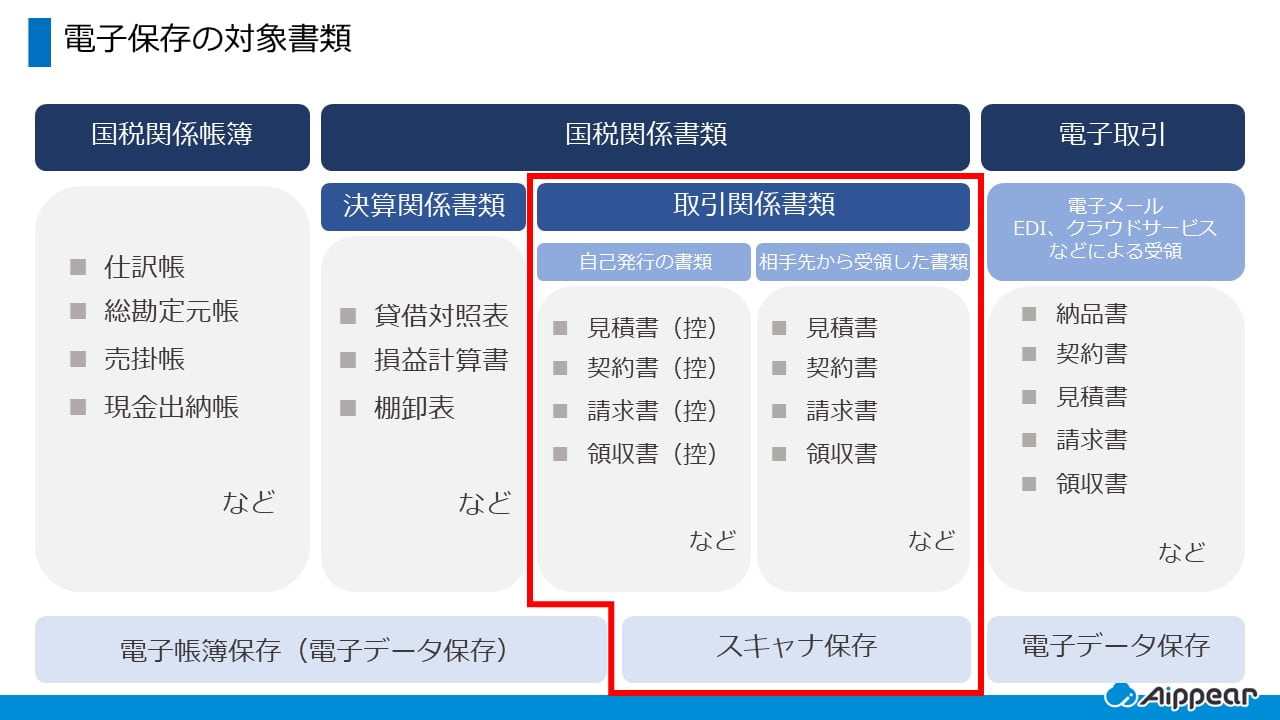

電子帳簿保存法では、『電子帳簿等保存』、『スキャナ保存』、『電子取引データ保存』の3つの方法による国税関係書類の保存が認められています。

スキャナ保存制度とは、これらの方法のうちのスキャナ保存に関して、紙で受け取った請求書や領収書などをスキャナで読み取って電子データへ変換したうえで、保存できる制度のことです。

スキャナや複合機のほかに、デジタルカメラやスマートフォンなどのカメラ機能で撮影したデータなども、スキャナによる保存が認められています。

なお、国税庁では、以下のように定義しています。

スキャナ保存制度は、取引の相手先から受け取った請求書等及び自己が作成したこれらの写し等の国税関係書類(決算関係書類を除きます。)について、一定の要件の下で、書面による保存に代えて、スキャン文書による保存が認められる制度です。

引用元:国税庁「電子帳簿保存法一問一答」

スキャナ保存制度の対象書類

スキャナ保存制度では、スキャニングしたすべての書類が電子帳簿保存法の対象となるわけではありません。

この制度の対象となるのは、基本的に相手方側から紙で受領した国税関係書類のみです。

国税関係書類のなかでも、電子帳簿保存法の規則第3条第3項に規定する書類以外のすべての書類が対象とされています。

具体的には、契約書、領収書、請求書、有価証券受渡計算書などの重要書類が該当します。

そのほかに、注文書や検収書などの一般書類、自社で作成した書類の控えなども、対象に含まれています。

ちなみに、棚卸表、貸借対照表、損益計算書などの書類は、規則第3条第3項に規定する書類となるため、スキャナ保存制度の対象外です。

また、売上伝票などの伝票類も国税関係書類ではないため、スキャナ保存制度の適用外とされます。

電子帳簿保存法に関する記事はこちら

スキャナ保存の適用要件

スキャナ保存には、さまざまな適用要件が設けられています。

たとえ制度の対象書類であっても、解像度や検索などの要件を満たしていない場合には対象外となってしまう場合がありますので、注意が必要です。

ここでは、スキャナ保存の適用要件を詳しくご紹介していきます。

要件①タイムスタンプと入力期間

スキャナ保存制度では、タイムスタンプの付与、および入力期間に関する制限が設けられています。

重要書類の場合には、早期入力方式(概ね7営業日以内)、もしくは、業務処理サイクル方式(最長2ヶ月以内経過後、概ね7営業日以内)で行わなくてはなりません。

一般書類では、上記のほかにも適時入力方式が認められています。

要件②解像度

スキャナで帳票を保存する場合の解像度は、200dpi相当以上と定められています。

重要書類をカラー画像で保存する場合には、赤、緑、青のそれぞれの階調が256以上(約1,677万色以上)でなくてはなりません。

一般書類の場合は、グレースケールでの保存が可能です。

要件③大きさの情報

大きさ情報の保存も適用要件となっています。

ただし、A4以下の小さなサイズの書類に関しては、大きさ情報の保存は不要です。

要件④見読可能装置

見読可能装置に関しては、14 インチ以上のカラーディスプレイ、もしくはカラープリンターが必要となり、操作説明書を用意しておく必要があります。

解像度や階調情報の保存も必要です。

そのほかにも、ヴァージョン管理(訂正もしくは削除の事実、内容の確認など)、スキャン文書と帳簿の相互関連性の保持、電子計算機処理システムの開発関係書類等の備付けなどの要件が設定されています。

適用要件の詳細については、国税庁のホームページで確認してみてください。

電子帳簿保存法改正によるスキャナ保存の変更点

2022年1月より施行された電子帳簿保存法改正によって、スキャナ保存に関する要件が緩和されています。

具体的な変更点は以下の通りです。

事前承認の廃止

これまでは、運用開始の3ヶ月前までに所轄の税務署へ出向いて、申請手続きを行い、承認を得なくてはなりませんでした。

2022年1月1日以降はこの要件が廃止となったため、事前の申請や承認なしでスキャナ保存が可能です。

自社内で準備が整ったタイミングに合わせて、スキャナ保存をスタートできるようになりました。

適正事務処理要件の廃止

不正防止の観点から電子帳簿保存法改正前は、『事務処理の定期検査』、『相互けん制』、『再発防止策の社内規程整備』などの適正事務処理要件を満たさなくてはなりませんでした。

改正後は、これらの条件がすべて廃止されています。

紙の原本が不要となりますので、スキャンした後にすぐに書類を廃棄しても問題はありません。

また、この改正によって、担当者1名だけで電子データ化や書類破棄などの事務処理が行えるようになりました。

タイムスタンプの付与期限の延長

電子帳簿保存法改正前は、タイムスタンプの付与期間が3営業日内と定められていました。

改正後は、最長約2ヶ月と概ね7営業日以内へと延長されています。

検索要件の緩和

スキャン保存制度では、検索に関する要件が設定されています。

電子帳簿保存法改正前は、取引年月日、勘定科目、取引金額など記録項目のほかに、帳簿の種類に応じて記録項目の検索が可能なことが要件でした。

改正後は、取引年月日、取引金額、取引先名称のみに限定されています。

また、税務職員による質問検査権にもとづく電磁的記録のダウンロードの求めに応じる場合は、範囲指定や項目の組み合わせでの条件設定を可能とする機能確保が不要となりました。

電子帳簿保存法に関する記事はこちら

スキャナ保存のメリット

電子帳簿保存法が改正されたことによって、以前よりもスキャナ保存が利用しやすい状況となってきました。

このタイミングで、スキャナ保存に取り組んでみるのも良いかもしれません。

最後に、スキャナ保存を利用することでどのようなメリットがあるのかを見ていきましょう。

業務の効率化

スキャナ保存のメリット1つは、業務が効率化できることです。

デジタルデータは、検索性に優れているため、瞬時に必要な書類やデータを見つけ出すことができます。

紙の書類のように、1枚ずつチェックしなくても、必要なデータのみを取り出すことが可能です。

すぐに情報にたどり着けますので、日々の業務がスピードアップすることでしょう。

また、スキャナして書類を保存することにより、日々のデータをどんどんと蓄積することができます。

新規書類の作成時に、過去データを参照したり流用することも可能です。

書類のコピーやファイリングなどの手間も省けますので、コア業務に集中しやすい環境が作れることでしょう。

コスト削減

コスト削減につながりやすいこともスキャナ保存のメリットの一つです。

たとえば、領収書や請求書などの書類をスキャンしてデジタルデータ化しておけば、そのまま取引先へ送信が可能となります。

コピー用紙代、トナー代、切手代などが不要になるため、無駄なコストを削減することができます。

作業のスピードもアップしますので、残業代や休日出勤手当などの人件費も削減できるでしょう。

また、あらゆる書類をデジタルデータ化しておけば、物理的な書類保管スペースが不要となります。

キャビネットの購入代、倉庫の賃料などのコストも削減できます。

紛失の防止

スキャナ保存を導入すれば、すべての書類データをデジタル化して、コンピューター上で一元管理が可能です。

紙の書類のように持ち出す必要がないため、紛失や破損の心配がありません。

情報漏洩対策につながることも、スキャナ保存のメリットです。

電子帳票システムに関する記事はこちら

帳票作成なら建築業向け管理システム『アイピア』

まとめ

スキャナ保存は、電子帳簿保存法で認められている国税関係書類の保存方法です。

契約書、領収書、請求書、注文書などがその対象とされています。

その中でも、相手方側から紙で受領した国税関係書類のみが対象です。

スキャナ保存制度には、タイムスタンプの付与期限、検索機能、ヴァージョン管理などの適用要件が設けられています。

2022年1月の電子帳簿保存法改正によって、一部の要件が緩和されて、スキャナ保存が利用しやすい状況となっています。

スキャナで帳票を保存することによって、業務効率化のほかに、オフィスのペーパーレス化の推進、地球環境に優しい、テレワークやリモートワークにも対応できるなどといったたくさんのメリットが得られます。

スキャナ保存は義務ではありませんが、将来的にオフィスのデジタル化が進んでいくことで、導入する企業がどんどんと増えていくことでしょう。

建設・建築業界の法律・制度に関する記事