会計において経費処理する際に領収書を用意しなければなりませんが、しばしば必要な領収書が見当たらないといったケースもあります。

こういった場合に、納品書は変わりとして処理できるのでしょうか。

今回は、納品書と領収書の役割からその違いについてと、代わりにすることはできるのかについて解説してまいります。

納品書と領収書の役割

納品書と領収書は企業間の取引において使われる書類になりますが、それぞれにはどのような役割があるのでしょうか。

それぞれの役割を知ることで違いを知ることができます。

納品書の役割とは

納品書は、商品やサービスが納品された際に発行される書類です。

納品書では、商品の型番や品名、数量について具体的に記載することで、どのような納品が行われたかを明確に把握することができます。

納品書において、非常に細かな内容まで記すことができますので、一目でどのようなものが納品されたのかを確認することができるでしょう。

納品書は、商品であれば、商品と同梱されていることが多く、データなどを含む物品ではないものに対しては後日送付されるというケースもあります。

しかし、この納品書については必ずしも法的に義務付けられている書類ではなく、納品書が発行されないケースもしばしばあります。

ただし、発注側が実際に納品されたものに納品書が同梱されていないと、何に対しての発注か戸惑ってしまうケースもあり、発注した商品やサービスを安心して受け取っていただくために作成され、発行されています。

領収書の役割とは

領収証は、商品やサービスに対する代金を確かに受け取ったということを証明する役割があります。

領収証があることによって、代金の未払いなどの誤解によって請求されないようにするといった役割も果たしています。

そのため、領収書を紛失したなどの理由で手元にない場合は、代金を受け取ったということを証明できません。

法人についても個人についても、経費計上の際や確定申告、年末調整、税務調査などの場面で必要となる非常に重要な公的書類となります。

領収書と納品書に関する記事はこちら

納品書と領収書の記載項目

ではここで、一般的な納品書の記載項目と領収書の記載項目について詳しく見ていきましょう。

特に領収書の記載項目については、漏れがあると書類として認められないケースがあるため注意が必要です。

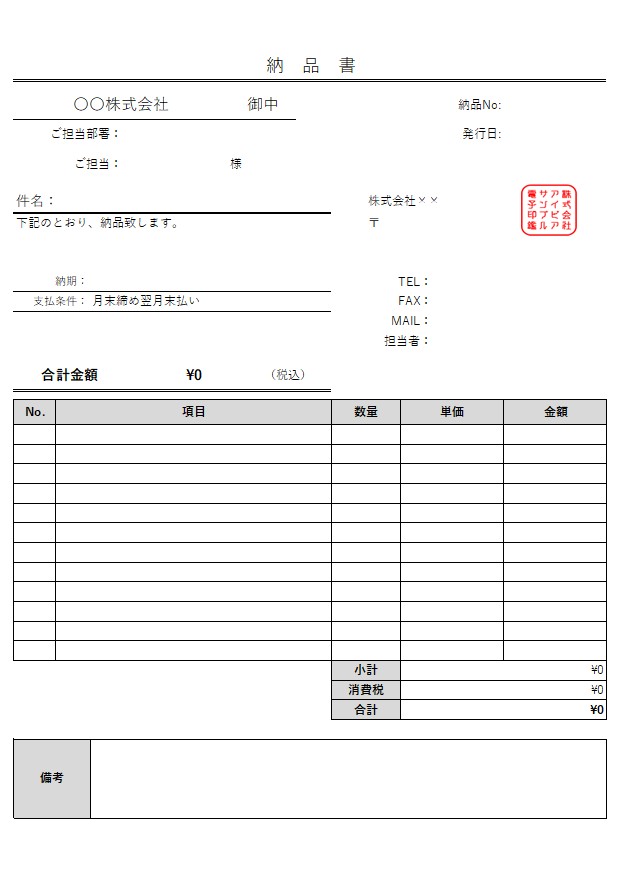

納品書の記載項目

納品書として一般的に記載される項目は以下の通りです。

宛先

発注者であり納品先である法人名・個人名、部署名などを記載します。

商品の出荷日

商品を出荷した当日を記載します。

先方に到着した日付ではないので注意しましょう。

商品の型番や品名、数量

納品した商品やサービスについて型番や品名(サービス名)、数量について記載します。

単価

商品の1個あたりの単価も記載します。

小計

品物やサービスの単価×数量を計算した金額を記載します。

消費税額

商品やサービスにかかる金額に消費税率をかけて計算します。

合計金額

小計と消費税額を足した合計の金額を記載します。

つまり税込価格です。

出荷した企業や個人の名称、住所、電話番号

商品やサービスを出荷した企業や個人の正式名称や住所、電話番号を記載します。

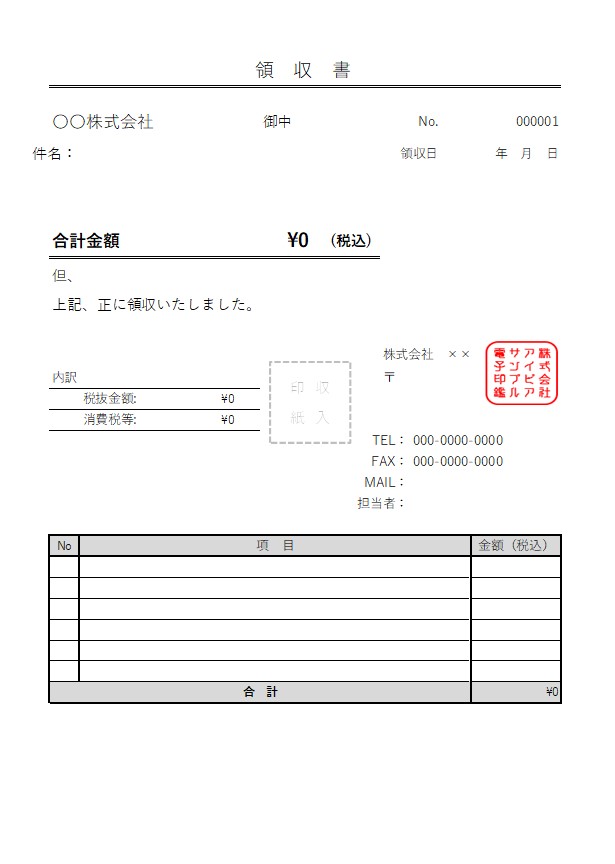

領収書の記載項目

領収書は、以下の記載項目が必要となります。

領収書の発行年月日

支払者から商品・サービスの代金を受け取った年月日を記載します。

発行日については、和暦・西暦でもどちらでも問題ありません。

ただし、略して記載するのはタブーですので、記載する際は正式な和暦・西暦を記載するように注意しましょう。

宛名(支払者となる法人・個人名)

代金を支払った側となる法人名、個人名を記載します。

法人名の場合は、株式会社が前株か後株かを間違えてしまうことによって正しい証憑として認められません。

先方に確認するか、ホームページや名刺などで確認するようにして正式な名称で記載しましょう。

金額

金額には「¥」か「金」を金額の前に、そして金額の数字には3桁ごとに「,」を付けて、さらに数字の後ろには「-」もしくは「也」、「※」を記載します。

これらは、領収金額が改ざんされないように使われるマーク、文字になります。

但し書き

但し書きは、実際に取引した内容について記載するものです。

この時に先方から「お品代」書くように指定を受けることがありますが、お品代や品代は、内容についての説明があまりに不明瞭なために経費として認められなくなる場合があります。

一般的には、「〇〇代として」と記載します。

領収書の発行者の住所・氏名・電話番号

領収書発行者である法人や個人の住所・氏名・電話番号・メールアドレスを記載します。

印紙

金額によっては、収入印紙が必要となるケースがあります。

印紙には割り印が必要です。

万が一印紙の貼り付けが漏れてしまうと、収入印紙税を脱税したとされてしまうので十分に気を付けなければなりません。

納品書は領収書として処理できない!

納品書と領収証は、どちらも商品やサービスに対する金額や先方の名称などというように同じような項目が記載されているものではありますが、内容はまったく異なり、納品書は商品やサービスを受け取った事実が記載された書類であるのに対し、領収証は商品やサービスの代金を受け取ったという事実が記載されたものです。

そのため、納品書を領収証の代わりとして処理することはできません。

実際に金銭または有価証券を受領したという事実が確認できる書類でなければ各経費の証拠となる書類とすることはできないです。

「納品書兼領収書」であれば問題なし

通常の納品書であれば、あくまで商品・サービスを受け取ったという事実しか記載されていませんので、領収証の代わりにはできません。

しかし、納品書の中には「納品書兼領収書」と呼ばれる納品書と領収書が一緒になった書類もあります。

この書類は、発注者が受注側へすでに商品やサービスの代金を支払っている場合に発行される書類となります。

もし納品書兼領収書でしたら、領収書の代わりとして使っても構わないでしょう。

ちなみに、この納品書兼領収書の書類の中には、できれば「下記料金を領収いたしました」といったような、すでに代金を受け取った事実がわかる文言が記載されているとなお良いでしょう。

領収書がない場合に関する記事はこちら

請求書や納品書が書ける建設業向けシステム「アイピア」

まとめ

いかがでしたでしょうか。

納品書は、商品やサービスを受け取った事実を書かれた書類で、領収書は代金を受け取った事実が書かれた書類です。

そのため、領収書の代わりに納品書を利用することはできませんが、料金をすでに受け取った事実が記載されている納品書兼領収書であれば代わりに使うことができるでしょう。

似ている書類ではあるものの、それぞれの書類の違いをよく理解してミスのない経費計上を行うようにしましょう。

領収書に関する記事

請求書に関する記事

領収書・請求書作成ソフトに関する記事