請求書を作成する際、小数点等の端数が出てることがあります。

このとき端数の処理は切り捨て、切り上げ、四捨五入のどれが正しいのでしょうか。

今回は、請求書の税抜金額や税率によって端数が出た場合、どのように処理したらよいかについて解説していきます。

また、インボイス制度開始後、端数処理はどのようにしたらよいかについて案内します。

請求書の端数処理

請求書に端数が出るのは、税抜金額に消費税率として10%や8%を乗じることに影響しています。

消費税額に端数が出た場合の端数処理方法としては、切捨て、切り上げ、四捨五入等が考えられます。

これらのうちどの方法をとるかは、事業者が自由に決定することができます。

ただし、トラブル回避のために、端数処理の方法は1度決めたものに統一するのがおすすめです。

売上額の端数処理

売上額を算出する際も、端数処理が必要であり、事業者は切り捨て、切り上げ、四捨五入のいずれかを決定することができます。

たとえば、売上合計の税抜金額が999円だったとしましょう。

税率が10%であるとき、端数処理の方法の違いによって、税込金額に差額が生じます。

-

切り捨ての場合

999円×1.1%=1,098.9円

切り捨てなので、小数点以下を切り捨てて1,098円 -

切り上げの場合

999円×1.1%=1,098.9円

切り上げなので、小数点以下を切り上げて1,099円 -

四捨五入の場合

999円×1.1%=1,098.9円

四捨五入なので、小数点以下を四捨五入して1,099円

請求書と端数処理に関連する記事はこちら

インボイス制度と請求書の端数処理

2023年10月1日からインボイス制度が開始します。

インボイス制度によって、請求書の作成の際のルールが変更になり、端数処理の方法も変更になります。

インボイス制度とは

インボイス制度は、適格請求書等保存方式という、請求書の記載と保存に関するルールです。

現行の区分記載請求書保存方式に代わり、適格請求書等を保存することが、買い側の仕入税額控除の要件になりました。

売り手は、買い手に対して適用税率、消費税額などを正確に伝え、適格請求諸を保存することが必要です。

インボイス制度上の消費税の端数処理

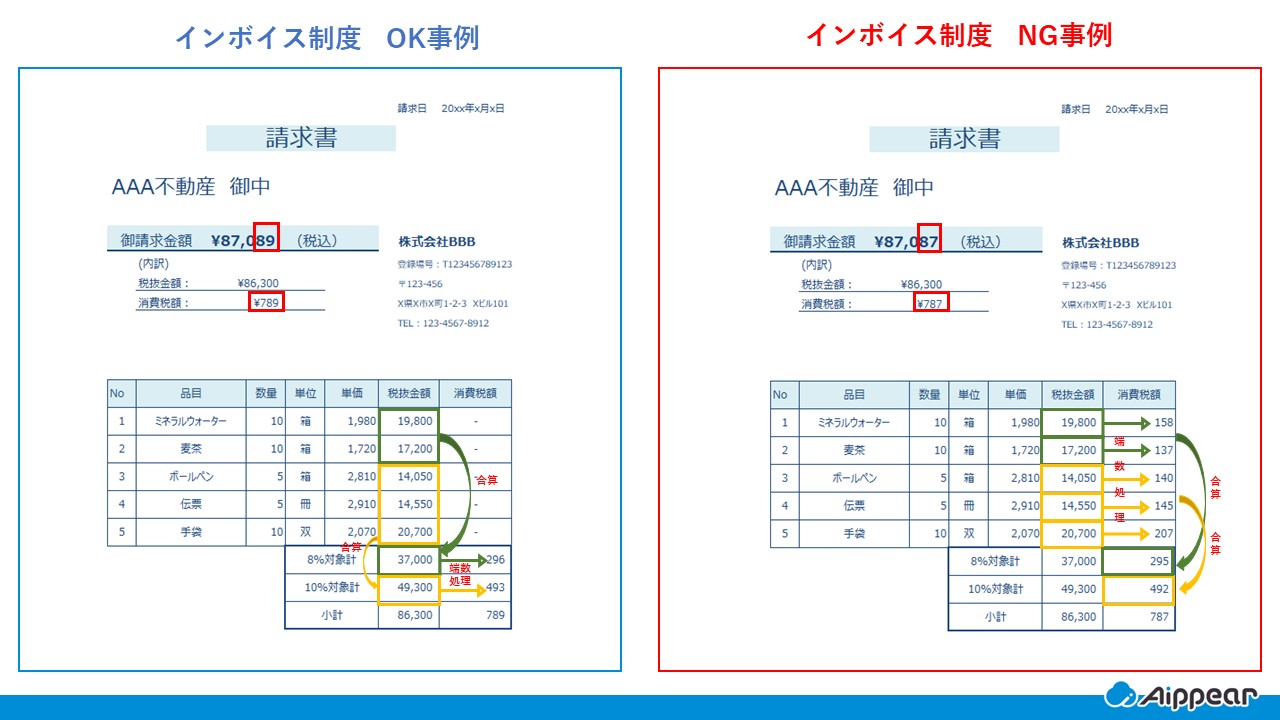

適格請求書における消費税の端数処理では、請求書ごとに、最後にまとめて端数処理を行うルールに変更になります。

複数税率の場合は、税率ごとに1回ずつ端数処理を行い、それぞれの消費税額を合算します。

区分記載請求書保存方式では、税率によらず品目ごとに税額の端数処理を行うことが認められていましたが、インボイス制度では不可となるため注意が必要です。

ただ、インボイス制度導入後も、品目ごとに消費税額を参考として記載するのは問題ありません。

インボイス制度導入後における消費税の端数処理として、OKな事例とNGな事例を図で示すと次のとおりです。

※図例では、消費税額の端数処理に切り捨てを採用し、金額の差を明確にするため合計金額の端数値引きは行っていません。

現在、品目ごとに端数処理する方法を採用したExcelやシステムを利用されている場合は、端数処理の仕様を変更する必要があります。

もしくは、インボイス制度に対応したシステムの導入について検討すると良いでしょう。

請求書と端数処理に関連する記事はこちら

インボイス制度に対応!『建築業向け管理システム アイピア』

まとめ

請求書に端数が出た場合、事業者は端数処理の方法として切り捨て、切り上げ、四捨五入のいずれを採用するかを決定できます。

2023年10月から始まるインボイス制度によって、請求書の消費税額における端数処理の方法は変更します。

請求書の品目ごとの端数処理は許されず、請求書の税率ごとに1回ずつ端数処理を行う必要があります。

インボイス制度導入までに、既存システムの改修や新システムの導入等について検討し、備えておくことが重要です。

インボイス制度に関する記事

- インボイス制度とは?消費税の仕組みから図解で説明

- 適格請求書とは?ポイントを踏まえて解説!

- 【インボイス制度】適格請求書発行事業者とは?登録方法やメリットを解説

- 電子インボイスとは?【インボイス制度施行】に向けて知っておこう

- インボイス制度で対応すべき領収書のルールとは?正しい書き方も解説

請求管理に関する記事

受発注業務に関する記事