全ての企業は、会社の財政や経営状態を把握する為に財務諸表を作成します。

その中でも、貸借対照表は主要な決算書の一つです。

貸借対照表を正しく理解するには、各項目が何を表しているのかを理解することが大切です。

そこで今回は、貸借対照表の見方や構成する要素を丁寧にご紹介していきます。

貸借対照表とは

貸借対照表とは、ある時点(決算日)における会社の財政状態を表したものです。

英語でバランスシート(Balance Sheet)と言うため、B/Sと呼ぶこともあります。

バランスシートと呼ばれる所以は、貸借対照表の左側の合計金額と右側の合計金額が一致しているからです。

会社の財政状態というのは、会社の財産である現金や建物、土地、借金など会社がもつ財産全ての状況を指します。

貸借対照表は、財務諸表の中でも「損益計算書」「キャッシュフロー計算書」に並ぶ財務三表の1つで、作成・開示の義務がある書類の1つでもあります。

財務諸表に関する記事はこちらから

貸借対照表の構成要素

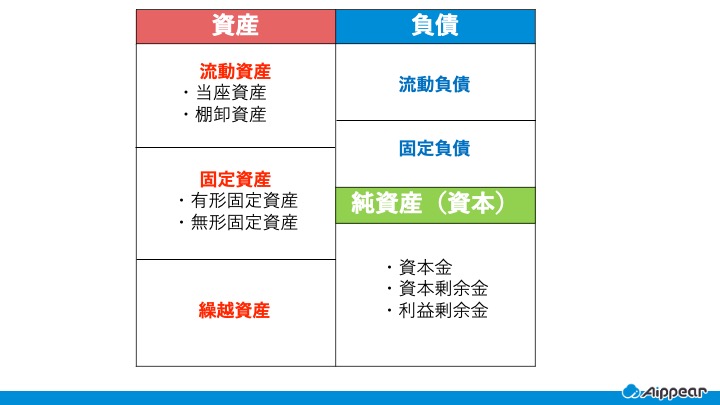

貸借対照表には、「資産」「負債」「純資産」が以下のように記載されます。

資産の部

貸借対照表の左側の部分には、「資産」が記されます。

資産には、現金や土地など一般的に財産と呼ばれるものが含まれています。

資産のパートには「流動資産」「固定資産」「繰延資産」の3種類があります。 それぞれの違いについて見ていきましょう。

流動資産

流動資産は、すぐに現金化できる資産のことを指します。

具体的には、会社の営業サイクルから生じる資産、または1年以内に現金化・費用化できる資産を指し、以下の項目があります。

当座資産

流動資産の中でもとりわけ、現金化しやすい資産が当座資産です。

現金、預金、売掛金(サービス・商品販売日より後に受け取る代金)、有価証券(株式等)などが当座資産にあたります。

棚卸資産

棚卸資産とは、一言で言うと在庫です。

在庫は、多すぎると売れ残りのリスクがある為、定期的な調整が必要な資産です。

商品や製品、原材料などが棚卸資産にあたります。

その他の資産

当座資産・棚卸資産の他に、短期貸付金(1年以内に回収する予定の貸付金)、前払金、未収金(本業以外で発生した未回収のお金)なども流動資産に分類されます。

固定資産

固定資産とは、流動資産とは反対に、すぐに現金化できない資産のことを指します。

具体的には、1年以上の長期間保有する資産のことで、以下の項目があります。

有形固定資産

目に見える資産が有形固定資産です。

土地や建物、機械設備などがこれにあたります。

無形固定資産

目には見えない資産が無形固定資産です。

ソフトウェア、商標権などの特許権などがこれにあたります。

その他の資産

有形固定資産・無形固定資産の他に、投資有価証券(すぐに売らない場合)、長期預金なども固定資産に含まれます。

繰越資産

繰延資産は、言葉通り、1年以上後に効果が発揮される費用のことで、支出してすぐに現金化・費用化できない資産のことです。

創立費や開発費などがこれにあたります。

負債の部

貸借対照表の右側の部分には、「負債」と「純資産」が記されます。

以下で、負債と純資産のそれぞれについて詳しくご紹介していきます。

負債

負債とは、会社が将来支払わなければならないお金のことです。

負債のパートにも資産と同様に「流動負債」と「固定負債」があります。

流動負債

一年以内に返済する義務がある負債のことを指します。

支払手形、買掛金(サービス・商品を後払いで支払う金額)、短期借入金(1年以内に返済予定の借入金)などがこれにあたります。

固定負債

1年以上の長期間にわたって返済する義務がある負債のことを指します。

1年以内に返済義務のない借入金や社債などがこれにあたります。

純資産

純資産とは、資産合計から負債合計を差し引いた金額になります。

つまり、会社の純粋な財産が純資産、ということになります。

純資産のパートには、「資本金」「資本剰余金」「利益剰余金」があります。

資本金

事業の元手となったお金

資本剰余金

株主からの出資のうち資本金として使わなかったお金

利益剰余金

会社の儲けのうち蓄積されたお金

貸借対照表を見る時のポイント

貸借対照表を見ると、会社の財政状態を知ることができます。

ここでは、貸借対照表を見る時にどこに着目すべきかというポイントをご紹介していきます。

貸借対照表を用いて確認したいポイントは主に2つあります。

それは、会社の「短期的な安全性」と「長期的な安全性」です。

短期的な安全性

会社の短期的な安全性を図る際には、流動資産と流動負債を見ます。

この関係性を比率にしたのが、流動比率です。

流動比率は、以下の式で求められます。

流動比率 = 流動資産 / 流動負債 × 100

100%を大きく超えていれば短期的な経営状況は安定していると言えます。

一方、100%を下回っている状態は、支払いが追いついていないので危険な状態といえます。

長期的な安全性

会社の長期的な安全性を図るには、固定資産と固定負債を見ます。

この関係性を比率にしたのが、固定比率です。

固定比率は、以下の式で求められます。

固定比率 = 固定資産 / 自己資本 × 100

100%を下回っていると、固定資産をすべて自己資本で賄えているので、長期的に見て安全な会社と言えます。

建築業向け業務管理システム『アイピア』

まとめ

今回は、貸借対照表について詳しくご紹介してきました。

貸借対照表の各項目に記されている内容、そして、そこから分析できることを理解できたでしょうか?

貸借対照表を正しく理解することは、会社の経営状態を正しく把握することにつながります。

これを機に、前向きに勉強してみてはいかがでしょうか?

経営指標に関連する記事はこちら